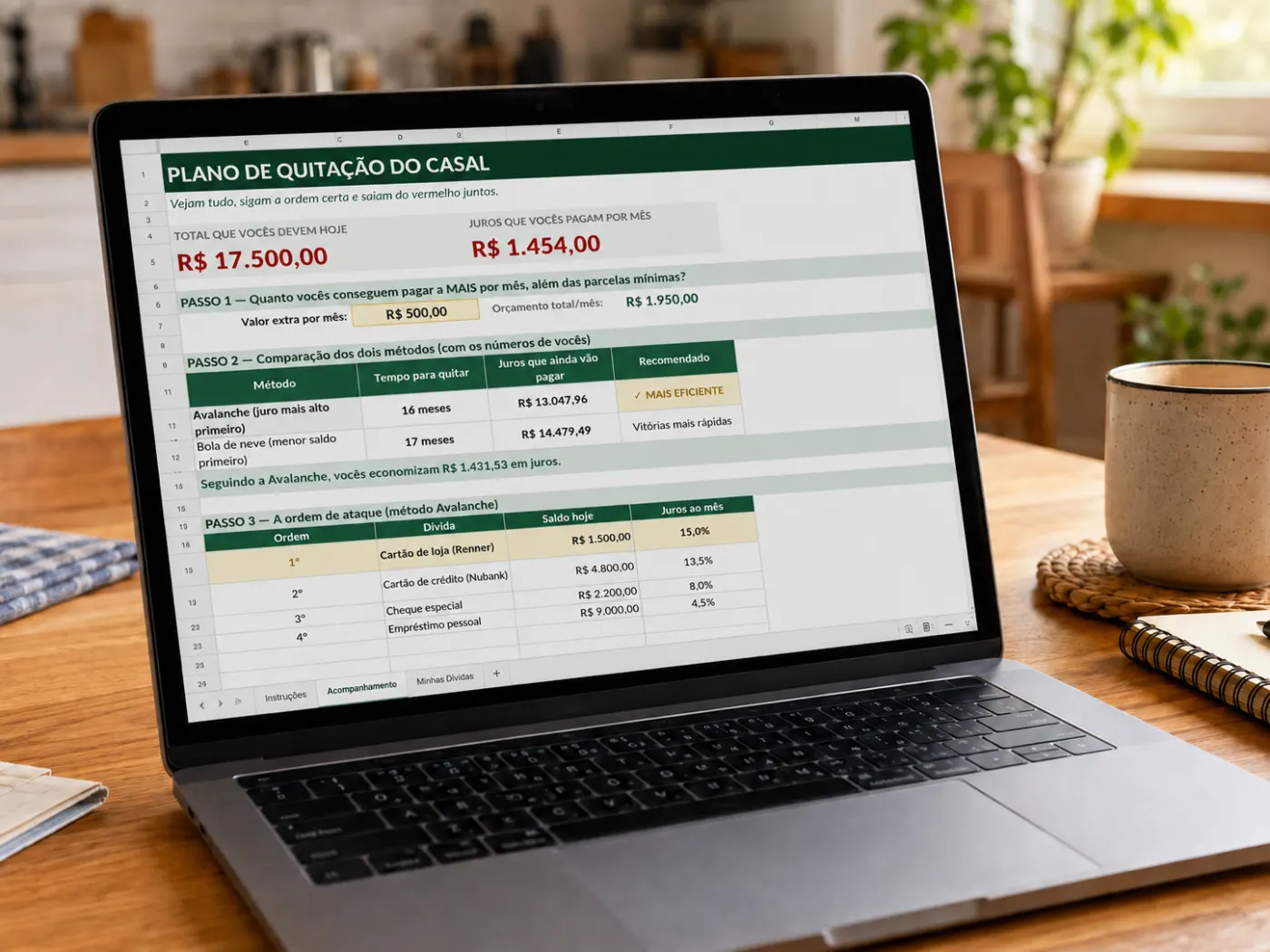

Domingo de manhã. Você abre o aplicativo do banco com a outra pessoa do seu lado, o café na mesa, e vem o aperto no peito: três faturas vermelhas, um empréstimo que não para de pingar, uma conta vencida na semana passada. Vocês dois trabalham, vocês dois ganham, e ainda assim o domingo começa com a pergunta que ninguém quer fazer em voz alta: pra onde foi o dinheiro de novo.

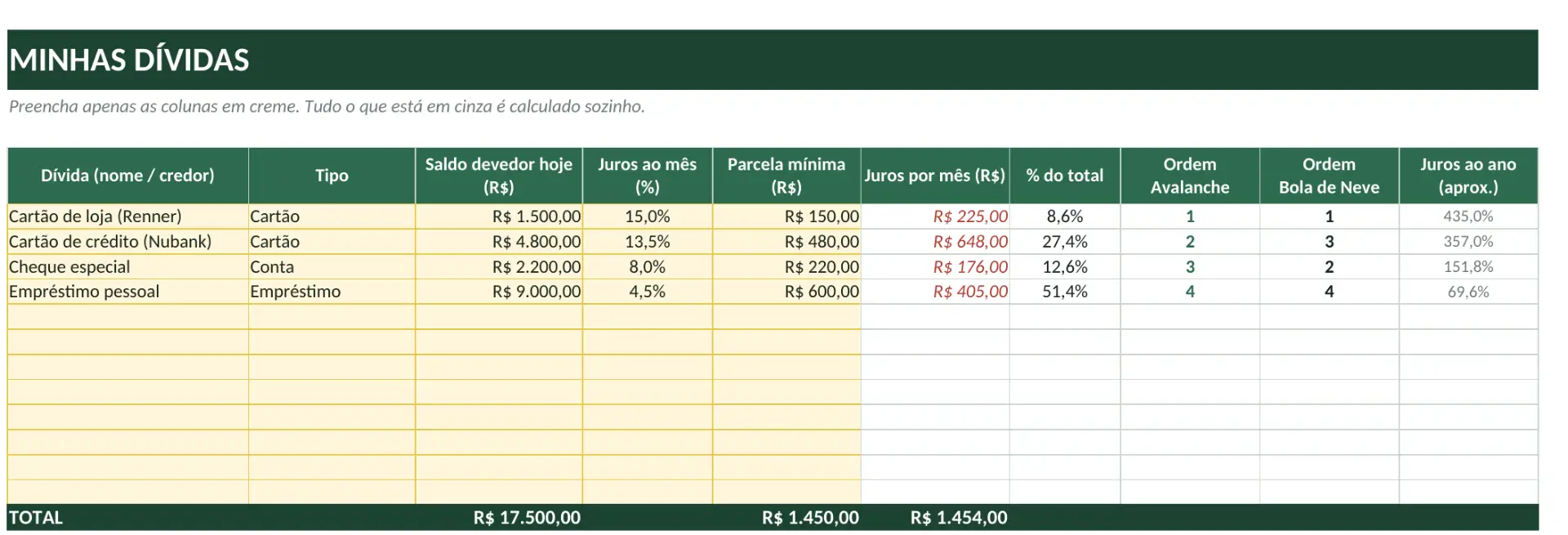

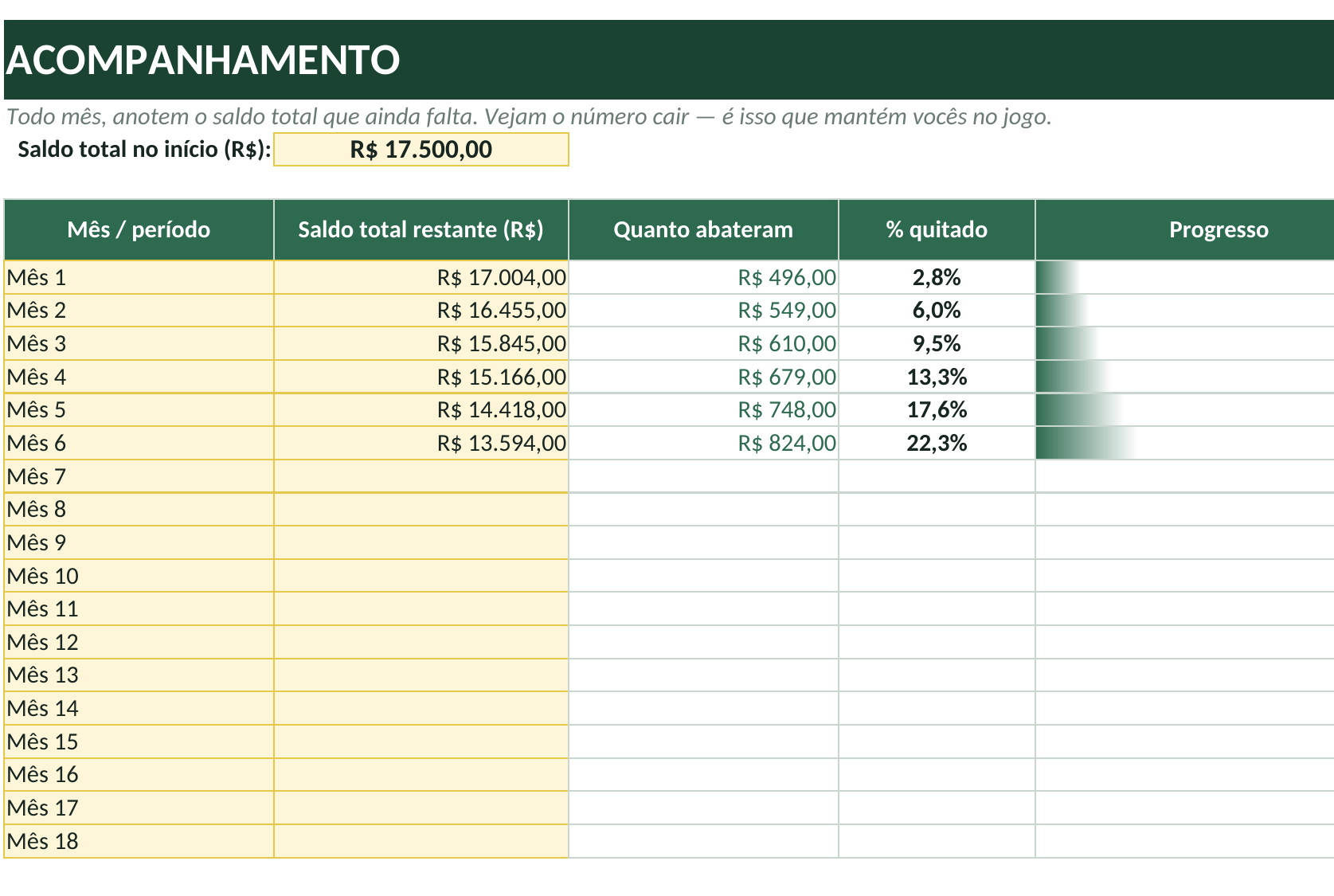

A resposta não é que vocês gastam demais. Vocês pagam todo mês, mas pagam espalhado, um pouco em cada dívida, na ordem do susto. Enquanto o dinheiro vai distribuído assim, a dívida de juro mais alto continua intacta, comendo o saldo de vocês por baixo. Vocês remam, e o barco anda pra trás. Não por falta de esforço, por falta de ordem.

O inimigo nunca foi a falta de disciplina de vocês. É a ordem do susto, esse hábito de pagar a dívida que grita mais alto em vez da que custa mais caro. Enquanto for o susto decidindo, o buraco não fecha.